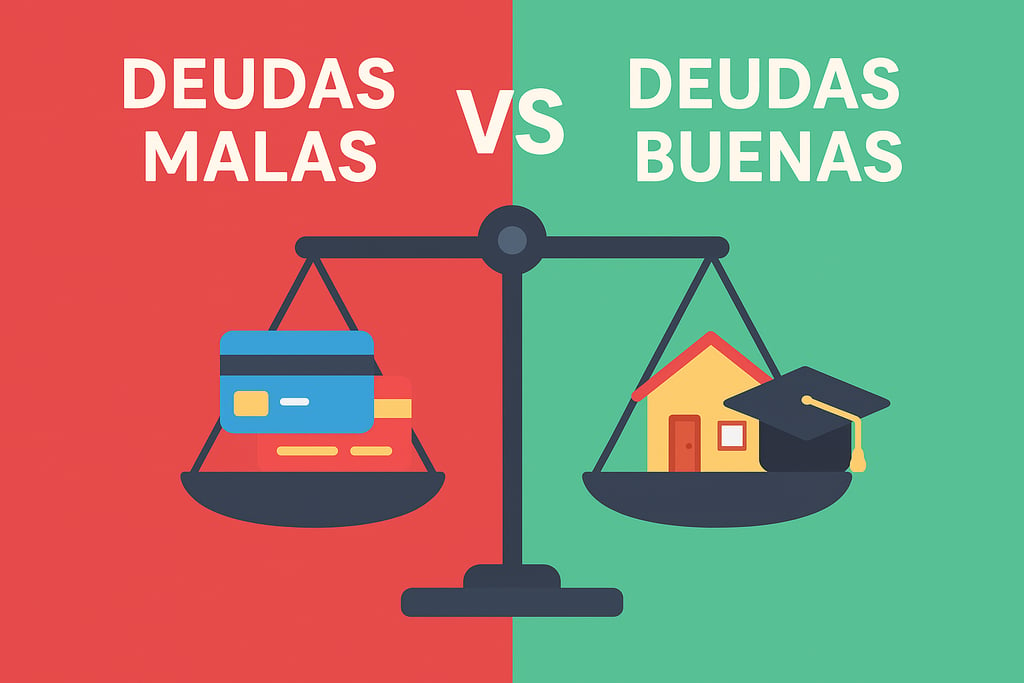

Deudas Buenas vs. Deudas Malas: aprende a diferenciarlas y decidir mejor

¿Deuda buena? ¿Eso existe? 🤔 Sí, existe. No toda deuda es mala… pero tampoco toda deuda es necesaria. Porque si lo haces con estrategia, la deuda puede ser una herramienta. Pero si lo haces por impulso… puede ser un dolor de cabeza (o de bolsillo).

FINANZAS PERSONALES

Alison Melo

10/5/2025

Hablemos de deudas ¿Deuda buena? ¿Eso existe? 🤔

Sí, existe. No toda deuda es mala… pero tampoco toda deuda es necesaria.

Hoy vamos a hablar sin rodeos sobre un tema que nos toca a casi todos: endeudarnos.

Porque si lo hacés con estrategia, la deuda puede ser una herramienta. Pero si lo hacés por impulso… puede ser un dolor de cabeza (o de bolsillo).

Primero debemos precisar que hace que una deuda sea buena o sea mala, por lo cual vamos a empezar a describir cómo son las deudas buenas

🧩 ¿Qué es una deuda buena?

Una deuda buena es aquella que:

Te ayuda a generar valor o ingresos futuros

Tiene condiciones razonables (tasa baja, plazo manejable)

Está alineada con tus metas financieras

💡 Ejemplos comunes:

Crédito educativo para mejorar tus ingresos

Préstamo para iniciar un emprendimiento sostenible

Hipoteca para adquirir una vivienda propia (bien planeada y sin afectar tu mínimo vital)

📘 Así como dice Ramit Sethi, experto en finanzas personales en su libro I Will Teach You To Be Rich: “La deuda puede impulsarte… si sabes exactamente para qué la estás usando.”

🚫 ¿Y una deuda mala?

Una deuda mala es aquella que:

Usas para consumir cosas que se deprecian o no necesitas

Tiene tasas de interés altísimas (como el crédito rotativo y las tarjetas de crédito)

Afecta tu flujo de caja y te genera estrés mensual

💣 Ejemplos comunes:

Compras impulsivas con tarjeta de crédito (ropa, gadgets)

Préstamos rápidos por apps que cobran intereses abusivos

Refinanciar una deuda solo para “salir del paso”

🧠 Preguntas clave para decidir si vale la pena endeudarse

Antes de asumir cualquier deuda, pregúntate:

¿Esta deuda me va a acercar a una meta importante?

¿Voy a poder pagarla sin comprometer lo esencial?

¿La tasa de interés es razonable?

¿La necesito ahora o puedo planear mejor?

¿Tengo un plan de pago claro desde el inicio?

📌 Si contestas “NO” a 2 o más… tal vez sea mejor esperar.

📈 Cómo convertir una deuda en aliada (aunque hoy parezca una carga)

Si ya estás endeudada(o), no pasa nada, no podemos devolver el tiempo. Así que tu objetivo de ahora en adelante será organizarte para tomar el control, para lo que te recomiendo seguir las siguientes tareas:

✅ Haz una lista con tus deudas actuales (ten en cuenta datos como monto, tasa, plazo)

✅ Ordénalas de mayor a menor interés

✅ Paga más a la de mayor interés, mientras cubres el mínimo de las otras (es decir aplica el método avalancha) o empieza por la deuda más pequeña. El impulso de tacharla te dará energía para seguir. (es decir el método bola de nieve)

✅ Revisa si puedes consolidarlas en una sola con mejor tasa

💬 No todo lo que brilla es crédito útil

Endeudarse no es el problema. El problema es no saber para qué lo estás haciendo. La deuda puede ser una palanca o una trampa. Y tu tienes el poder de decidir cuál de las dos será.

¿Te animas a revisar hoy si tus deudas son aliadas o enemigas de tus finanzas?

💬 Cuéntanos en los comentarios: ¿Cuál deuda te arrepientes de haber tomado y cuál sí fue una buena decisión?

📤 Comparte este artículo con alguien que esté pensando en endeudarse.

📬 Suscríbete al blog y recibe contenido financiero real, claro y colombiano todos los domingos.